日常事务办理

商务接待

集体出游

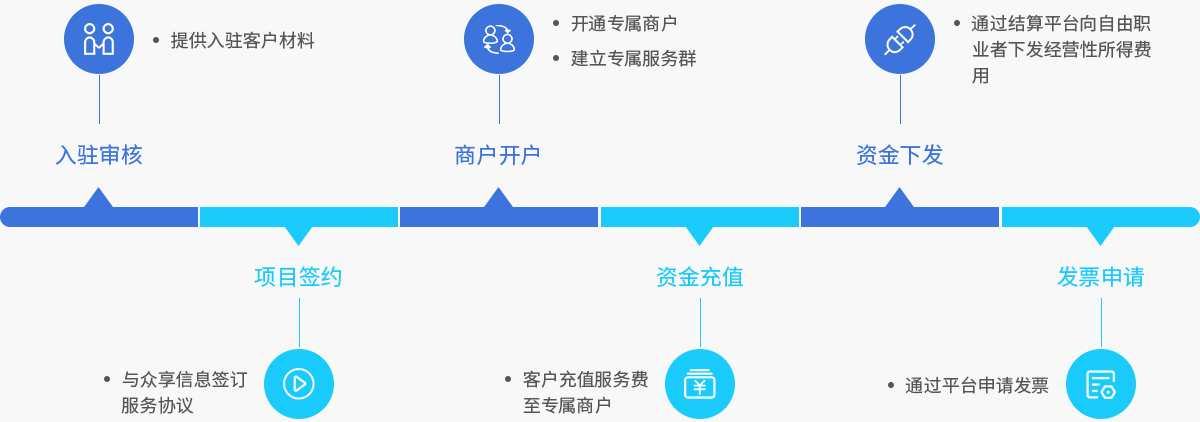

人力资源服务智行让内部员工自有车辆实现共享,内部资源再利用,降本、环保、节税一步到位 ,在国家推动产业升级,扩大就业,支持发展众包、云外包、平台分包等新经济、 新业态的大背景下,醴陵市政府与青岛惠拾遗网络科技有限公司充分响应国家号召并成立合资公司...

| 车辆使用费 | 费用支出 | 总支出 | 企业成本 | 个人成本 | 说明 |

|---|---|---|---|---|---|

| 50万元 | 7.5%服务费用支出 (含6%增值税专用发票 +1.2%个税) |

2.83万元 | 0.92万元(抵扣) | 0元 | 企业发票合规 个人依法纳税 |

50万元×7.5%=3.75万元

3.75万元 - 3.04万元=0.71万元

53.75万元/1.06×6%=3.04万元

0.71万元/50万元×100%=1.42%

| 底薪 (月度) |

扣除五险一金后工资 (月度应税工资) |

私车公用报销费用 (月度) |

合并计税应税薪资 (全年) |

税率 | 全年应缴个人所得税 |

|---|---|---|---|---|---|

| 25,000,00 | 19,450,00 | 15,000,00 | 413,400,000 | 25% | 56,430.00 |

| 底薪 (月度) |

扣除五险一金后工资 (月度应税工资) |

平台共享随行委托 (月度) |

合并计税应税薪资 (全年) |

税率 | 全年应缴个人所得税 |

|---|---|---|---|---|---|

| 25,000,00 | 19,450,00 | 15,000,00 | 233,400,00 | 20% | 17,760.00 |

个人税负降70%